FINANCIAL EXPERT

Legyél Te is Finexes!

-

A FINEX Magyaroszág legrégibb és legnépszerűbb közvetítő hálózata, ahol 27 pénzintézet termékeit ajánlhatod, egyedi kamatokkal.

-

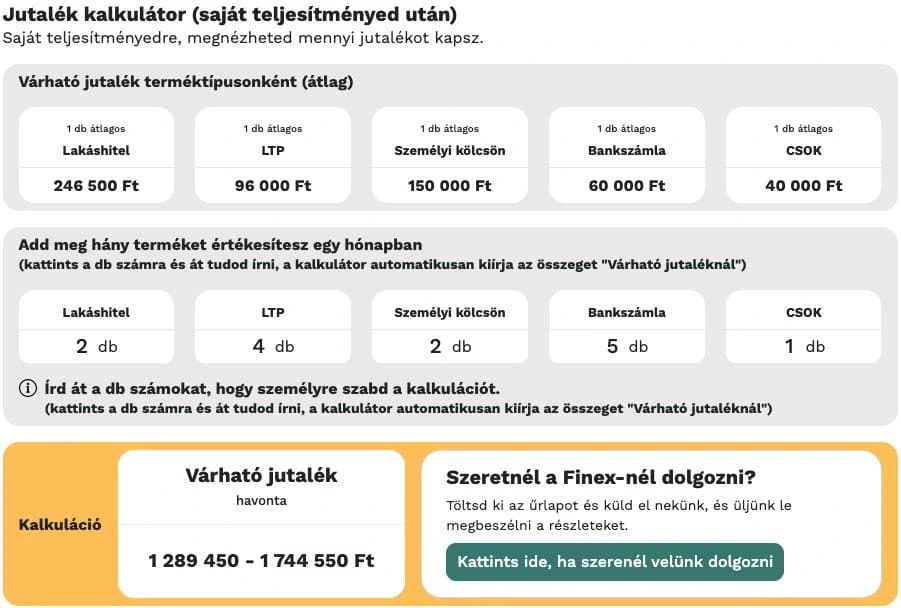

KIEMELKEDŐ JUTALÉKOK minden termékre, pl: kaphatsz 1.6%-ot jelzáloghitelre, 4%-ot személyi kölcsönre, 1.2%-ot lakástakarékra, 275.000 Ft-ot bankszámlára .

-

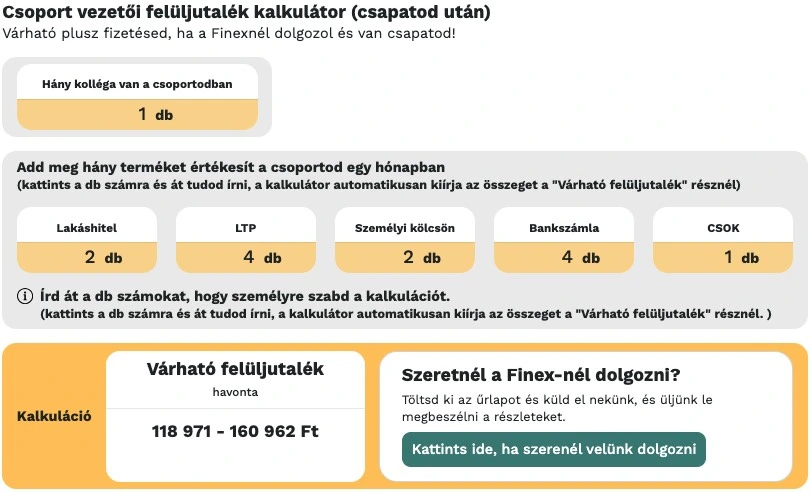

10% felüljutalékot kapsz folyamatosan az általad FINEX-be ajánlott új értékesítők teljesítménye után. (minden hónapban)

-

fix 300.000 Ft/hó Csoportvezetői extra jutalékot, CSAK A FINEX-től KAPHATSZ.

-

Az ország legjobb és legegyszerűbben kezelhető elemzés készítő kalkulátorát, nálunk INGYEN használhatod, és illeszd be a weboldaladba.

-

Széles körű szakmai támogatást kapsz.

-

Díjmentes oktatásokon, rendezvényeken képezheted magad.

-

Saját egyéniségednek megfelelően értékesíthetsz.

-

A legjobb kollégákat minden évben díjazzuk (Finex legutóbbi jutalom útjai: Dubai (2x), Kanári-szigetek, Tenerife, Amszterdam).

Bankok, Pénzügyi Vállalkozások, akiknek a termékeit közvetítheted

A FINEX a nagy bankok kiemelt stratégiai partnere. Ez számos kézzelfogható előnyt jelent ügyfeleid számára amennyiben rajtad keresztül intézik hiteligénylésüket.

A nagyok mellett számos kisebb pénzintézettel együttműködünk, hogy Te lehess az a közvetítő, aki speciális élethelyzetekben is meg tudod találni a megoldást.

Értékesíthető termékek:

Kiemelkedő jutalék a FINEX-nél

A stratégiai partneri együttműködéseinkből fakadóan KIEMELKEDŐ JUTALÉK-ot tudunk adni jelzáloghitel, személyi kölcsön, babaváró kölcsön, CSOK, lakossági folyószámla, vállalati termékek közvetítése után egyaránt.

Iratkozz fel, hogy mindig tudd mi van nálunk:

A Feliratkozom gomb megnyomásával az adatkezelési tájékoztatóban foglaltakat elfogadom.

„A jó barátság alapja a pontos elszámolás”

Online rendszerünkben pontosan, tételesen nyomon tudod követni, hogy hol tart a jutalékod elszámolása. A jutalékokat mindig precízen, a jutalékszabályzat szerint, határidőre számfejtjük részedre.

Online FINEX = Onex

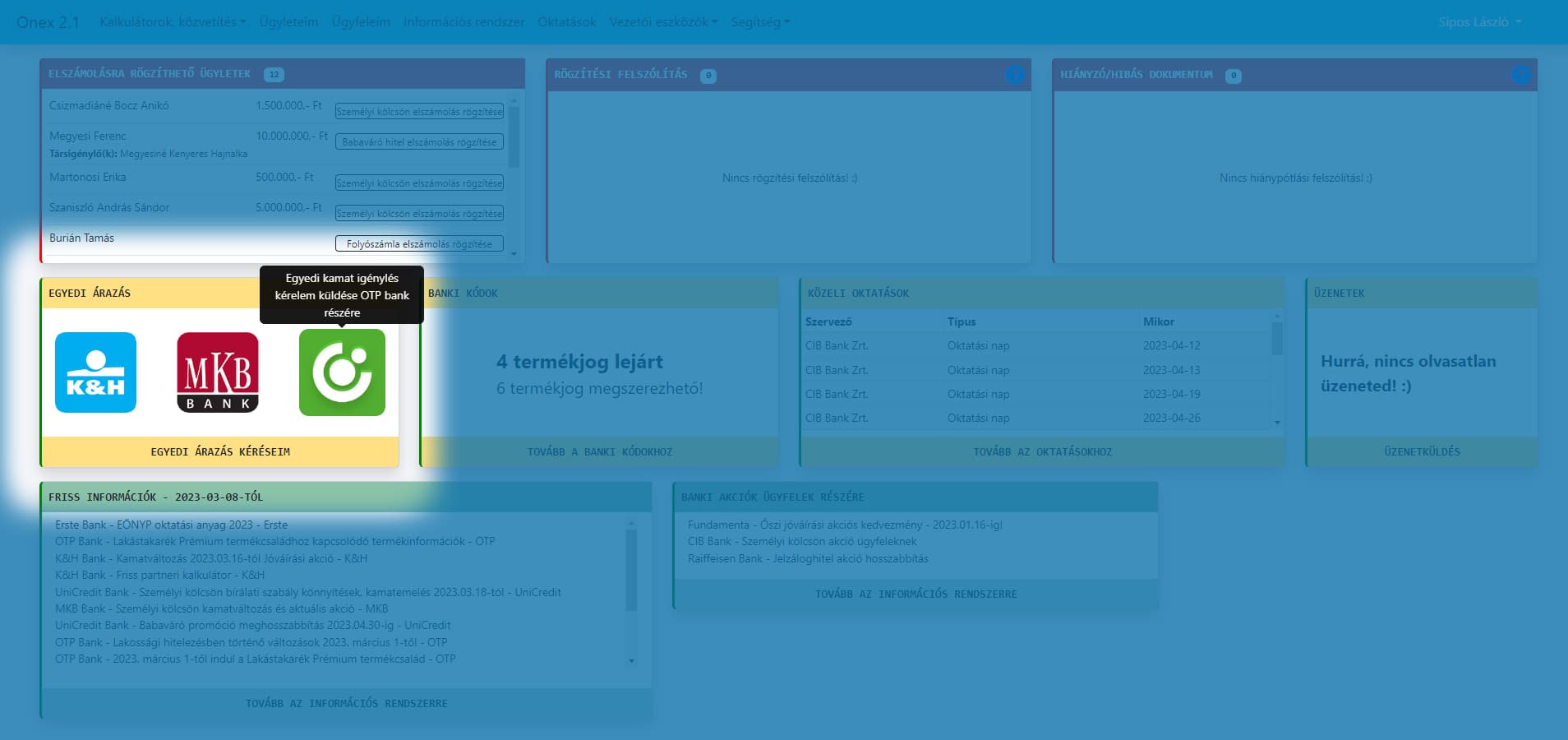

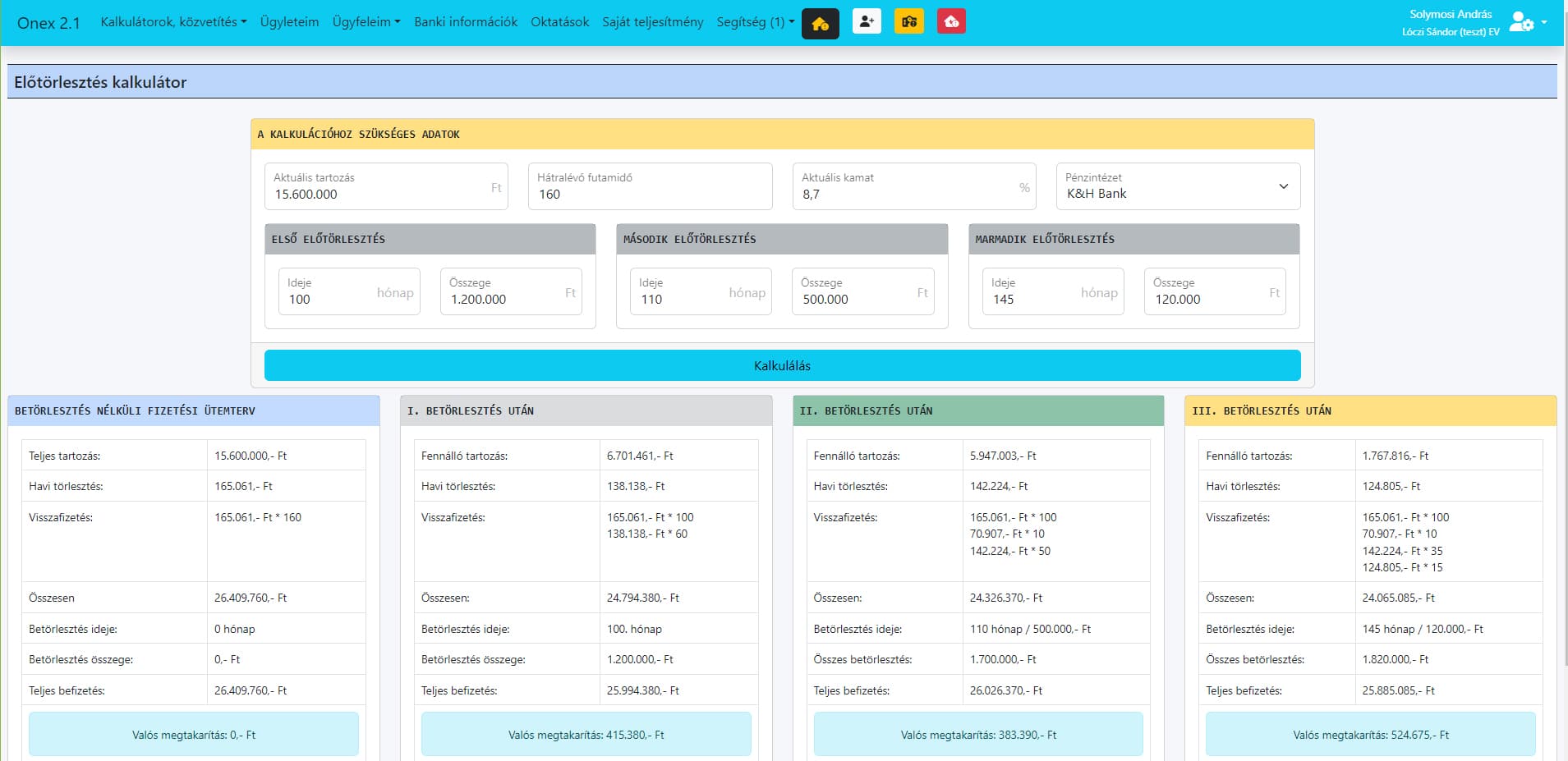

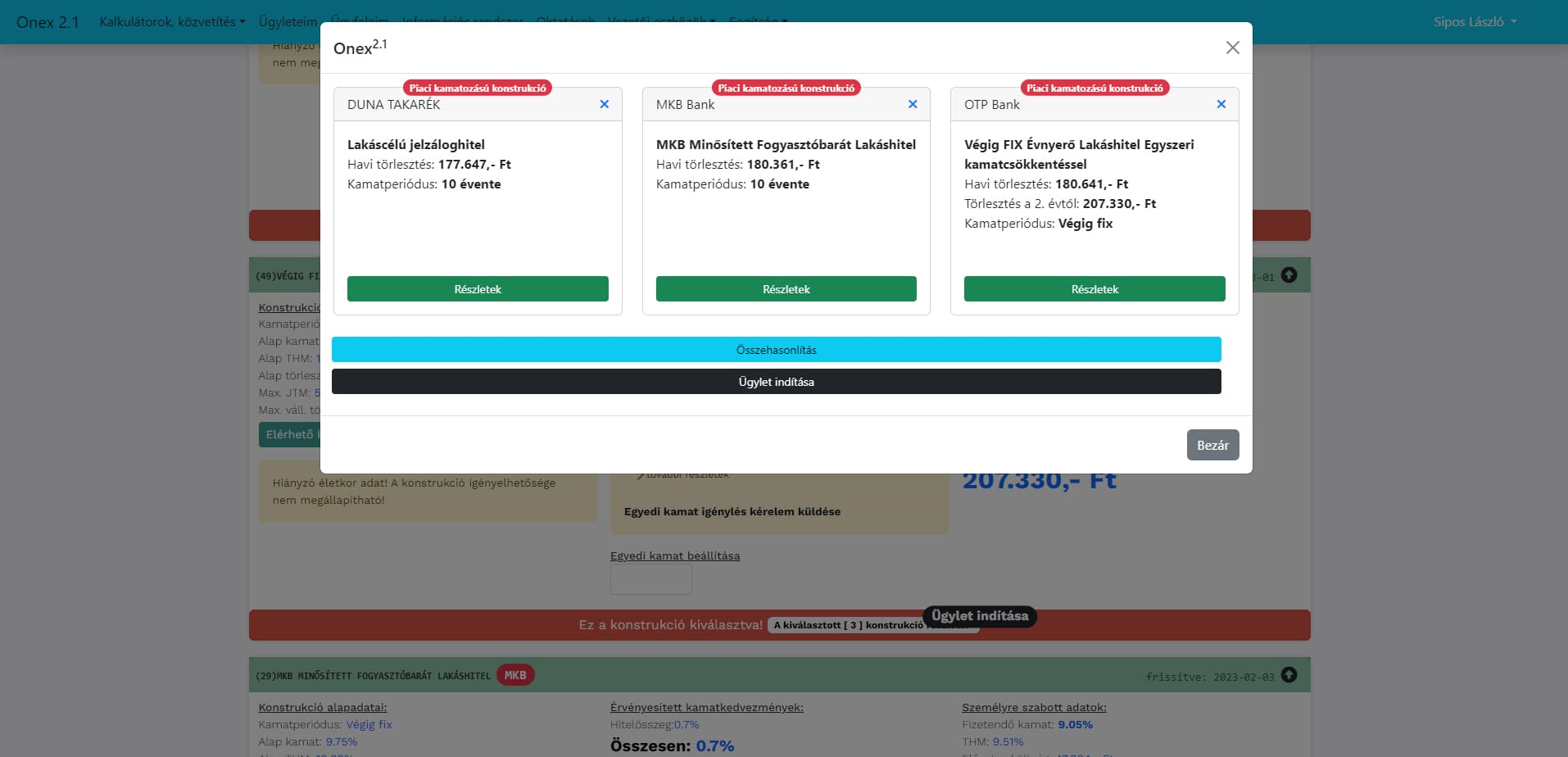

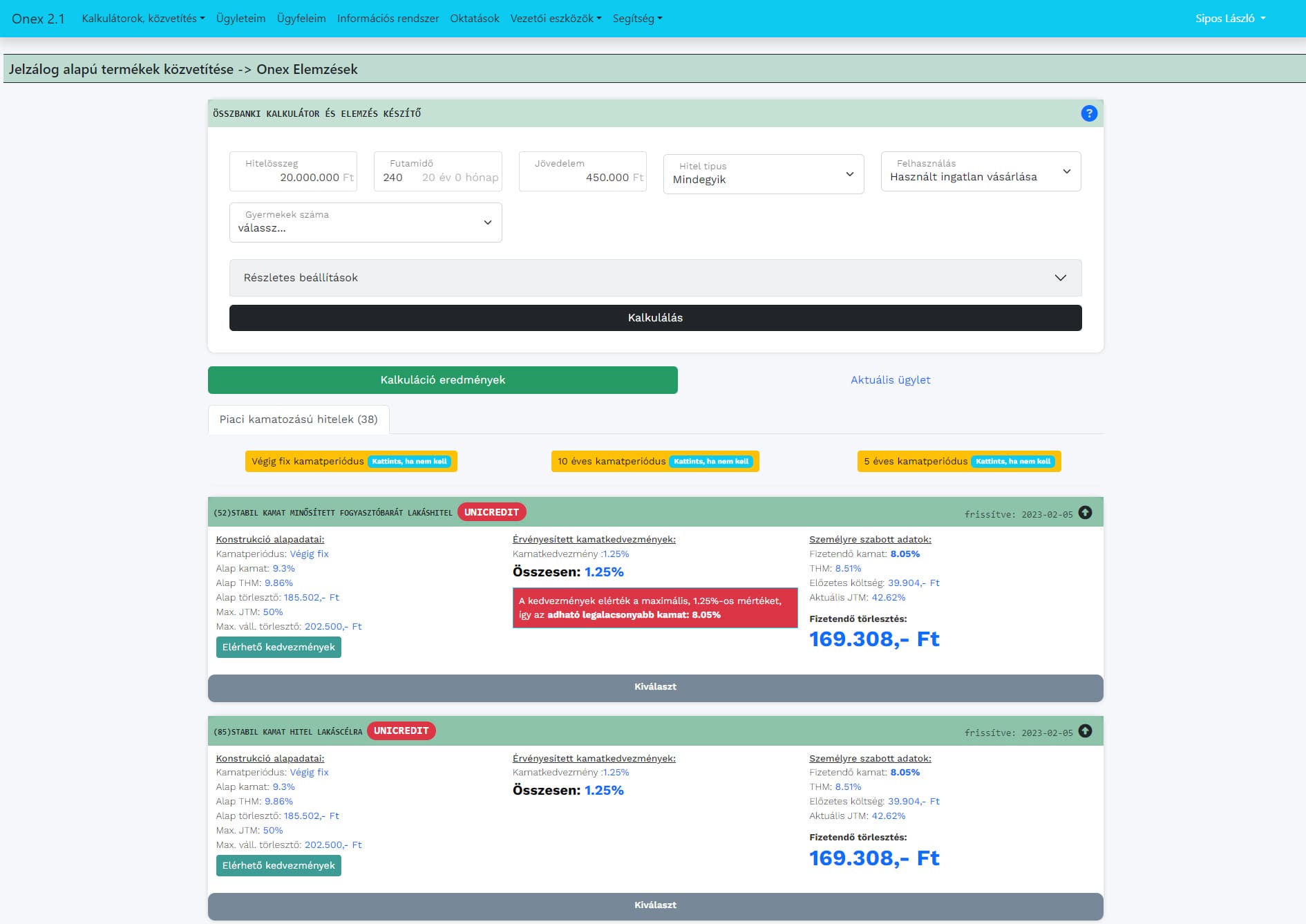

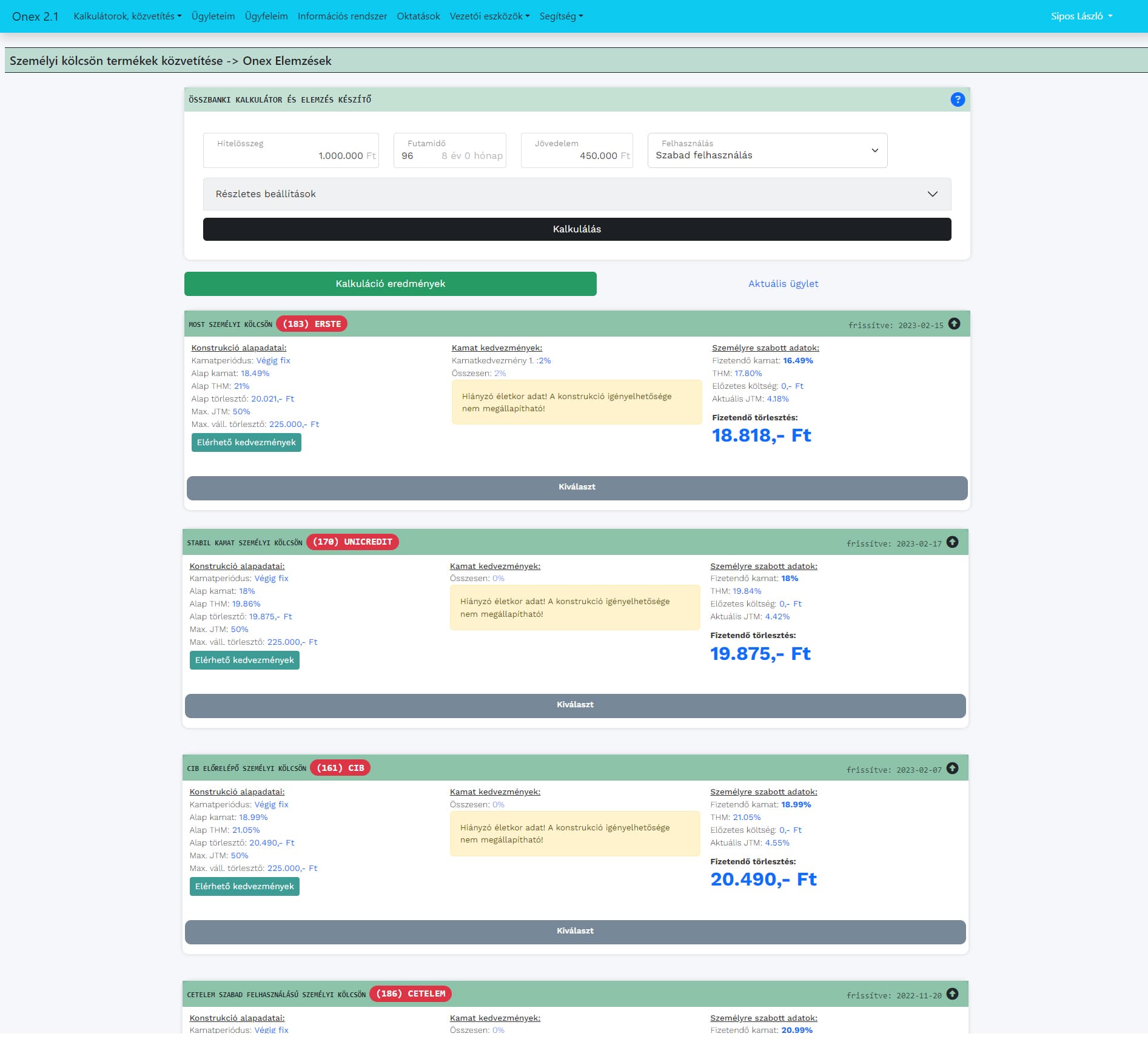

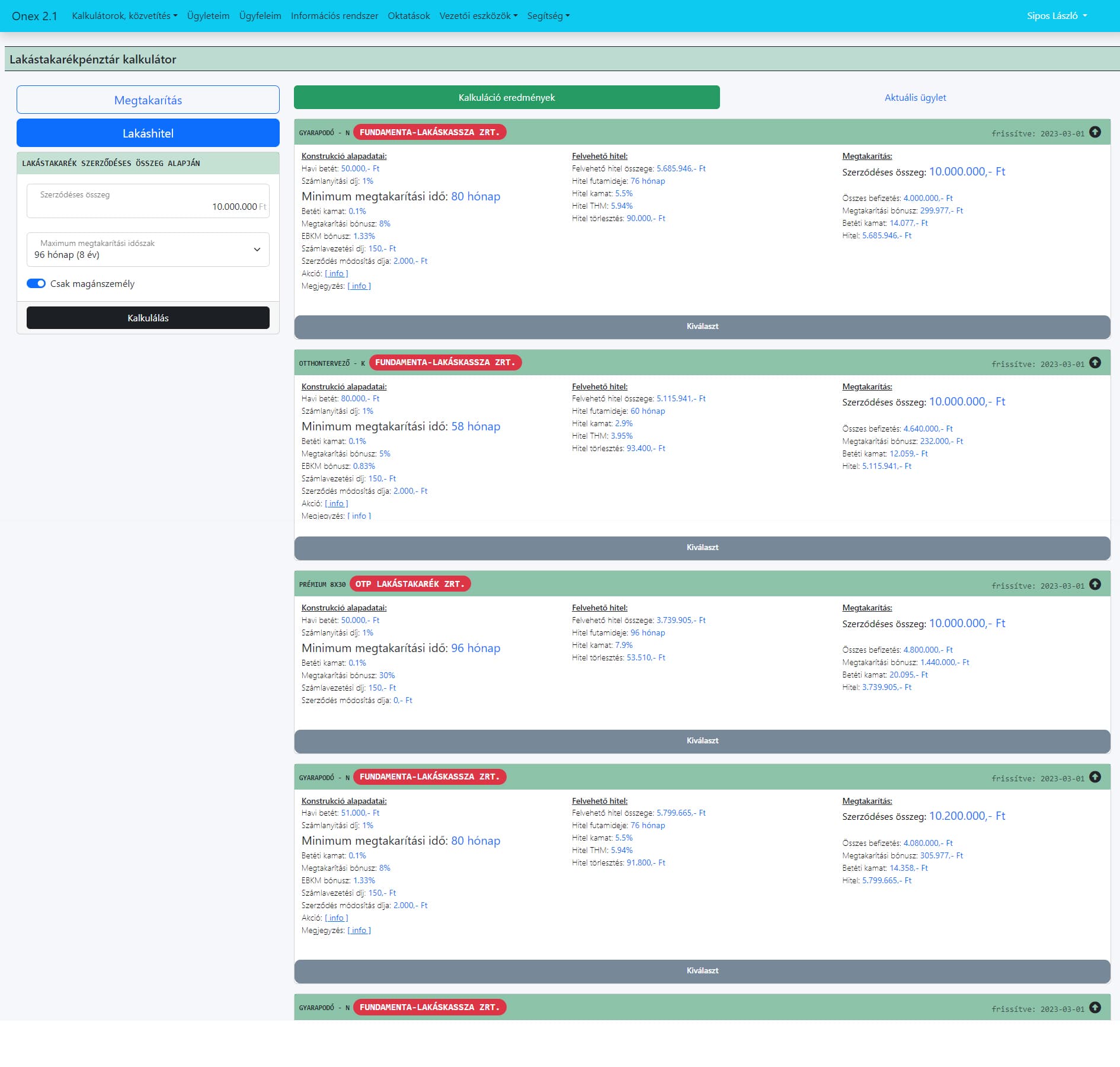

A mindennapi munkavégzés a saját fejlesztésű online rendszerünkben az Onexben zajlik. Ebben a rendszerben tudsz készíteni banki kalkulációkat, elemzéseket jelzáloghitel, lakástakarék és személyi kölcsön és babaváró hitel termékekhez. A teljes közvetítési folyamatot elvégezheted akár 100%-ban online módon, a vonatkozó törvények és szabályozásoknak teljes mértékben megfelelően. A kalkulátoraink banki kalkulátorok pontosságával rendelkeznek! Néhány hasznos funkció, a teljesség igénye nélkül: banki kód érvényesség emlékeztető, egyedi kamat kérés közvetlenül az Onexből a bankhoz küldve, ügyféltámogatási crm rendszer, előtörlesztési kalkulátor, jutalék kifizetések tételes, valós időben való követése, értékesítő csoport nyilvántartása.

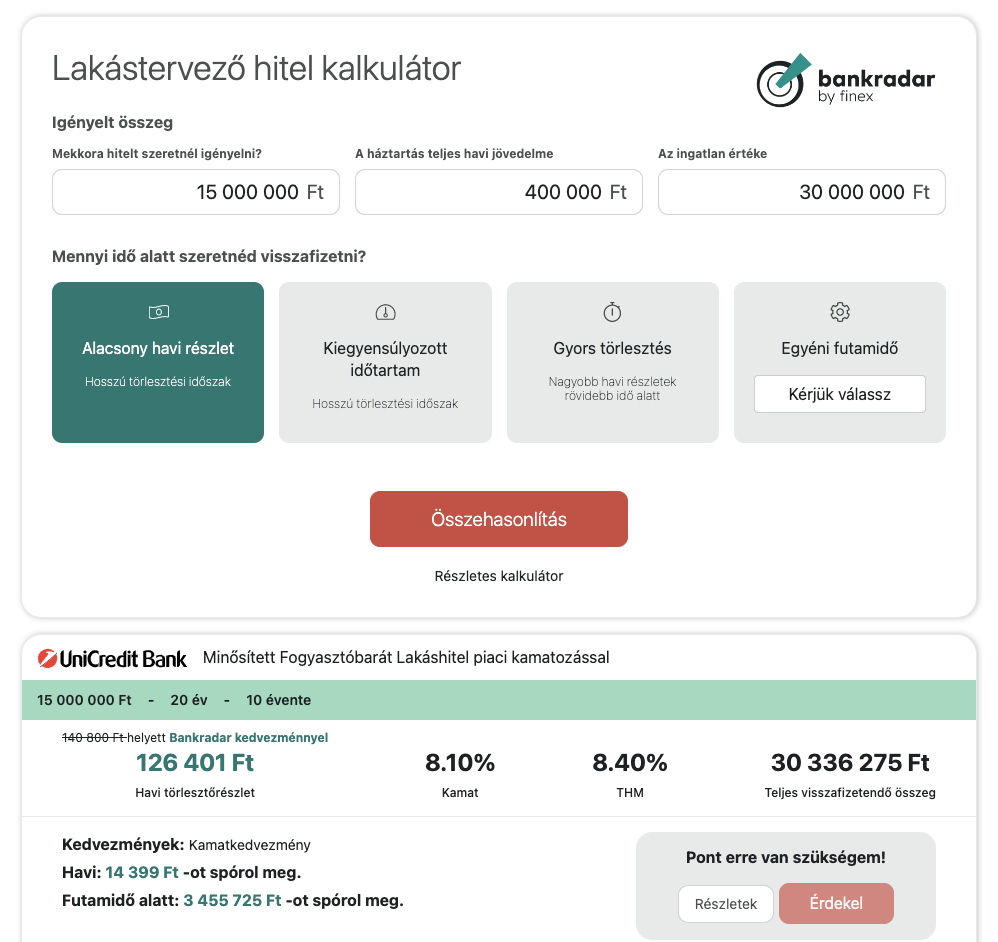

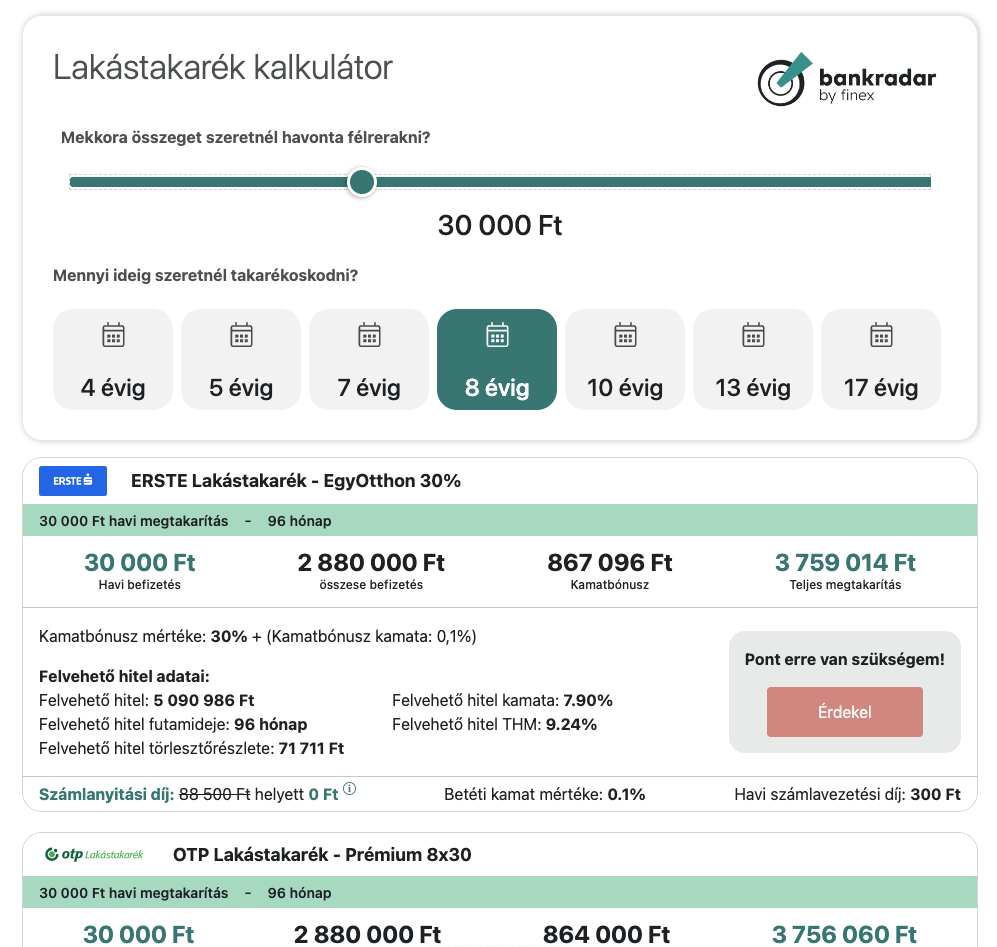

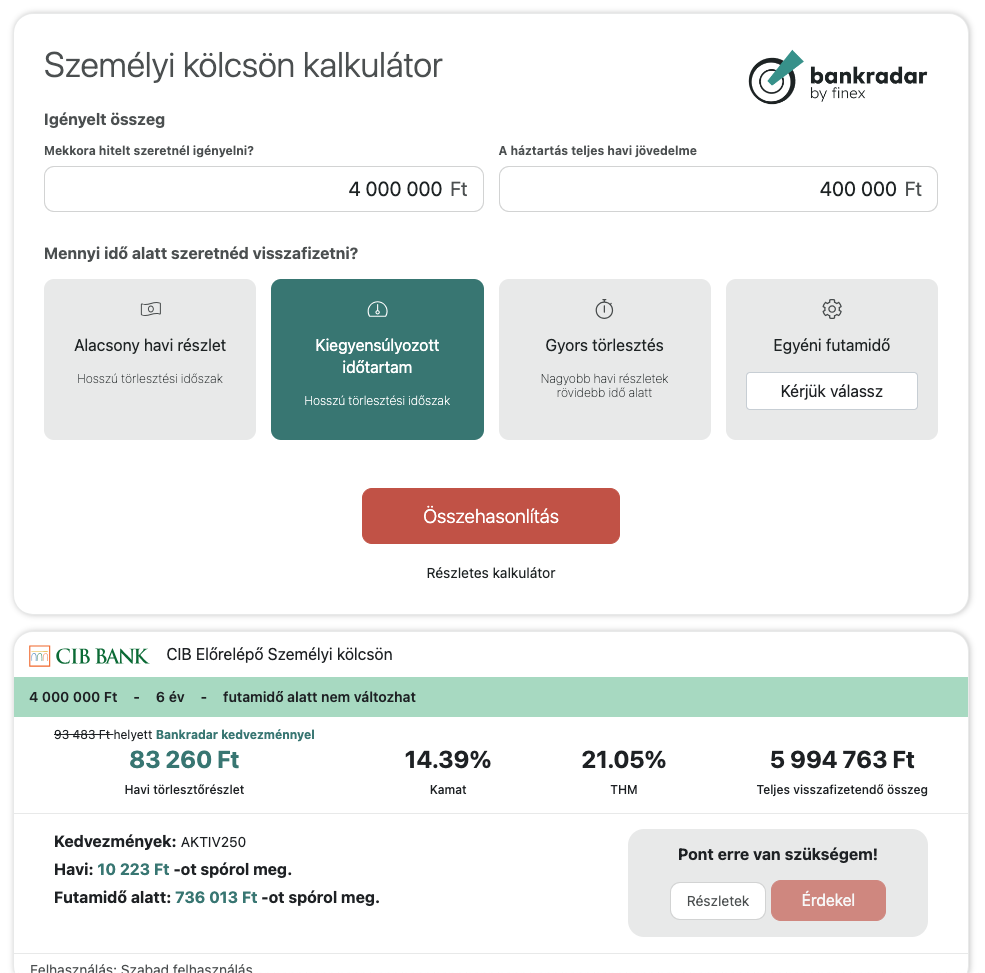

Beágyazható kalkulátorok

Ingyenesen biztosítunk számodra weboldaladba ágyazható kalkulátorokat, amivel ügyfeleket tudsz gyűjteni jelzáloghitel, személyi kölcsön, lakástakarék termékekre.

Oktatások, szakmai támogatás

A közvetítői piacon a sikeres működés alapvető feltétele a professzionális szakmai felkészültség, ebben az alábbiakkal segít neked a FINEX:

- Személyes és Online oktatások, Szakmai napok, Tréningek egész évben

- Induló kollégáknak START képzés

- Online elérhető tudásbázis, videótár

- Napi hírösszefoglaló az aktualitásokról

- Telefonos szakmai támogatás (Minden hétköznap)

- Szakmai csoport (Online)

FINEX az egyéniségek hálózata

A FINEX-nél egyaránt várjuk az induló kollégákat, és a piacon már aktívan dolgozó hitelközvetítőket.

Az induló kollégákat START képzéssel, számos oktatással, tréninggel támogatjuk.

A jelenleg aktív hitelközvetítőket professzionális szakmai környezettel, kiemelkedő jutalékkal, és egy olyan közeggel várjuk, ahol mindenki a saját egyéniségének megfelelően tud fejlődni, dolgozni.

Motiváció a FINEX-nél

A jó szakember aranyat ér, éppen ezért mi is megbecsüljük legjobb kollégáinkat. 2022-ben, a legjobb 40 kollégánk egy Dubai álomutazáson vehetett részt, ahol többek között megnéztük a Dubai Világkiállítást.

Legjobb kollégáinknak évente többször rendezünk élményprogrammal egybekötött szakmai napokat, az ország különböző Wellness szállodáiban.

A FINEX-es kollégák rendszeresen eredményesen szerepelnek a bankok különböző értékesítési versenyein, ezáltal lehetőségük van értékes nyereményeket, utazásokat nyerni.

Mi kell ahhoz, hogy hitelközvetítő lehess?

- Érettségi + MNB Pénzügyi szolgáltatás közvetítő hatósági vizsga, vagy szakirányú végzettség

- Büntetlen előélet

- Számlaképesség

Kiemelt banki partnereink

Gyémánt partner

Kiemelt stratégiai partner

Kiemelt stratégiai partner

Kiemelt stratégiai partner

Kiemelt stratégiai partner

Kiemelt stratégiai partner

Kiemelt stratégiai partner

Kiemelt stratégiai partner

Kiemelt stratégiai partner

Kiemelt stratégiai partner

Kiemelt stratégiai partner

További banki, pénzügyi vállalkozás partnereink:

-

Solymosi András

ONEX fejlesztő

-

Eckert Cintia

Asszisztens

-

Meszlényi-Sandy Georgina

Asszisztens

-

Szabó-Kasornya Dávid

Oktatási és Partnerkapcsolati vezető

-

Mednyánszkyné Szedő Andrea

Back Office Asszisztens

-

Eckert László

Ügyvezető igazgató

-

Kása Gábor

IT vezető

-

Németh Viktória

Pénzügyi előadó

-

Komjáti Erika

Back office koordinátor